|

|

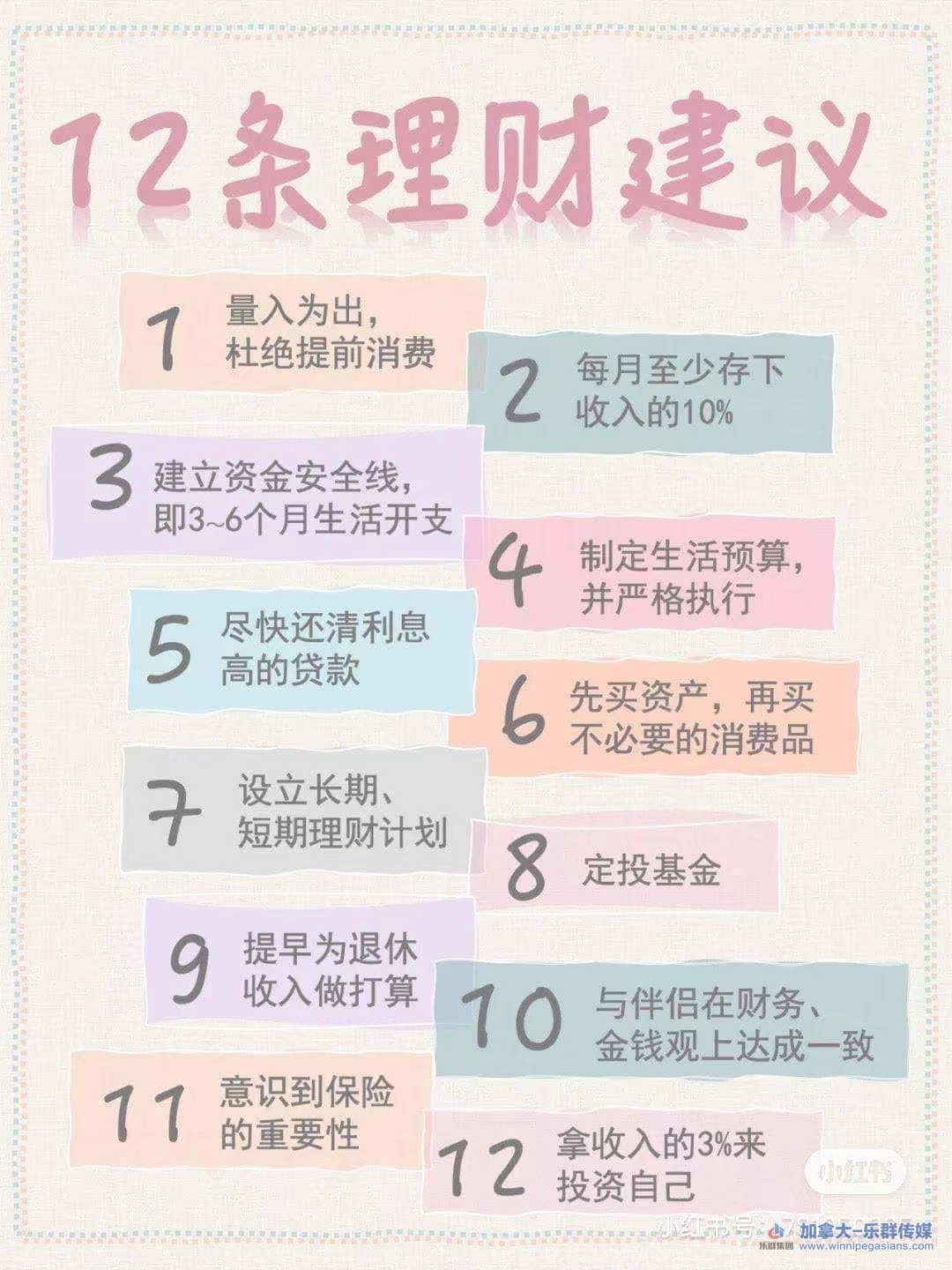

【转发】给理财小白的❶❷条理财建议:1 E$ E$ e3 u1 [: b" i3 P- P

# O4 N4 M! `9 m+ Z- e- j* b❶量入为出,杜绝提前消费# E9 e. @$ e+ G) N4 W7 ^4 Y

& i' ?8 G/ o) N* Z

做自己能力圈内的购买,尽量不用消费性债务,比如大额车贷,用line of credit购物等。购物前问自己是否真的需要买买买

) W- W& J$ U* x- T8 L$ X4 b8 r6 v3 o6 t5 ]! K# {( ^: N, Z

❷每月至少存下收入的10%7 H8 F, j# P: @" G# W

# c9 _0 V z# i1 z( }1 h; O

不论收入多少,能存多少钱,都要养成存钱的习惯 P' @) O' A8 Q' c

! M4 A- I% s1 l+ @# d3 T( j

❸建立资金安全线+ Z$ d' h% O; ?

/ D# ~0 m- Y" e$ S9 v" r- v- ^4 V资金安全线是遇到失业、失去收入时,用于救急的资金,未雨绸缪先准备起来,一般为3-6个月的生活开支。可以攒cash,也可以在有收入时提前申请足额的line of credit备用。8 U5 |; w+ W# o0 _

p! V$ |2 p$ ?+ ^, H! X

❹制定生活预算,并严格执行% i" F$ v5 d# C! ~, N

+ w* J0 z% g& b) n) z4 h5 X- p学会月初给自己制定预算,分为4个篮子:必要支出、需要支出、想要支出、储蓄目标。对预算分账户管理,能更有效控制自己花钱的欲望. G, i6 f, y' T

# m- P6 ?6 ^+ _8 y❺尽快还清利息高的贷款0 ?% m, Z! j4 K

' @/ [0 G- C* O1 R3 v

消费性贷款中利息较高的贷款优先还清。关于利息的计算,需要先了解你的贷款还款方式,不同还款方式利息计算方式不同3 K. ]) ]- U& n7 A2 X

8 g1 o+ [9 B0 e$ Z❻先买资产,再买非必需的消费品, V* e3 l k+ i( \" S# C

: W; j* |: b0 C: |0 c, o学会花钱。先买资产,让资产赚的钱帮你买那些“想要”但“不需要”的消费品- C% d& E# N4 t s3 T8 o

" O$ L v0 U, [( L

❼设立长线、短线理财计划4 z4 e8 o _: L* O# M0 t0 p. h) |

# @$ V4 B6 q. z5 K

根据自己的情况,设立短期内1-3年的理财计划和目标,中期3-5年、以及长期的理财计划和目标3 {: R/ v, N0 i3 t

3 B0 V" ?' B- a) T. D4 }# D' R❽定投基金* D3 j- Y' {8 {/ c- f& `

. F" T8 g3 E% {$ F

每月收入的一部分(如10%)用于定投投资组合基金,资金充裕可搭配长期收益较高的主动型基金。注意使用闲钱进行投资" h. B4 v2 ~$ p) C1 W

& l0 R* l! ^3 z- K/ _) V❾提早为退休收入做计划

# K, C. c1 t! }9 a/ p/ d

5 \5 p' N* u( i/ [社保养老、年金险、房租收入、资本市场投资等,都可以是退休收入的来源。尽早计划,更早享受复利的效应

/ }, |& c, z- X: ]0 N) ]% x! _# M9 ~! }5 A l+ x0 U, n3 m

➓与伴侣在财务、金钱观赏达成一致. e; h* t1 J5 Y

# H# ] W1 e6 }- R& i

金钱观的一致是健康伴侣关系的基石之一。开放地与伴侣沟通彼此对金钱、物质的看法,尽早了解对方是否和你有一致金钱观,对长期关系的稳定起重要作用3 I7 M X6 ~/ ?8 ? f# I: B: u2 Q

9 z1 u0 D2 L/ I% P6 m! c0 @❶❶意识到保险的重要性' O4 O4 ?9 O0 d; g

' x" c4 v* ? H/ f

按照顺序配置医保、意外、寿险等,先给家庭支柱配置,然后是老人孩子

1 }0 F+ G9 u1 W" h( O0 Q! ?1 `

8 _5 _/ Q3 |- B, g$ {, v6 J' Z: S❶❷拿收入的3%用于投资自己& e* b' ^, k A

& F1 b: V( T: a3 a4 T

用3%的收入来投资自己,持续提高职业技能、知识储备或其他方面等; x/ x8 m, W* j/ u0 A. @

$ @0 Y% C1 E0 p+ b. v* V8 M 6 ^* W0 l5 J1 _5 R( l 6 ^* W0 l5 J1 _5 R( l

|

|

发表于 2021-11-17 11:41:15

发表于 2021-11-17 11:41:15

楼主

楼主